はじめに

こんにちは。

都会でゆるく生きるじゅんです。

プロフィール記事はこちら。

ブログランキング始めました。応援のほど、よろしくお願いいたします。

前回は、金利が上昇したらどの程度収支に影響するのか調べてみました。思ったほど大きくは影響しなそうだという事が分かりました。

今回は自分の保有物件に当てはめてみようと思います。

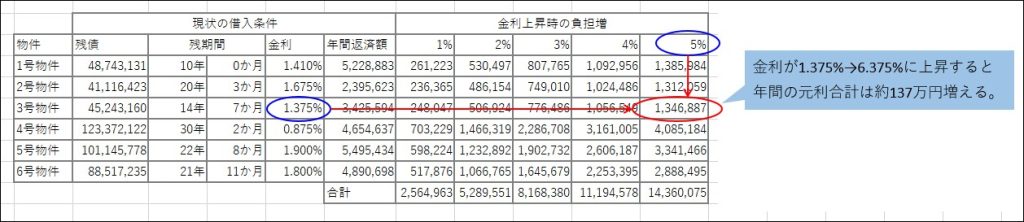

金利上昇の影響は?

仮に1年後の2023年12月に金利が上昇すると仮定して、前回の考え方を自分の物件に当てはめるとこんな感じでした。

例えば、3号物件では、金利が 1.375% から 6.375% に上昇(プラス5%)すると年間の元利合計は約137万円増える事が分かります。

1号物件から6号物件まで合計すると、金利1%の上昇で約260万円の増加です。これぐらいなら収支のバッファで吸収できるレベルです。(^^♪

金利5%上昇では約1,400万円の上昇です。極端ですが、これでは耐えられそうにありません。

ただ、これは税金を考慮していません。

金利負担が増えれば所得が減るので、法人税や所得税の負担が軽くなるはずです。

税金まで考慮してみましょう。

税金を考慮すると

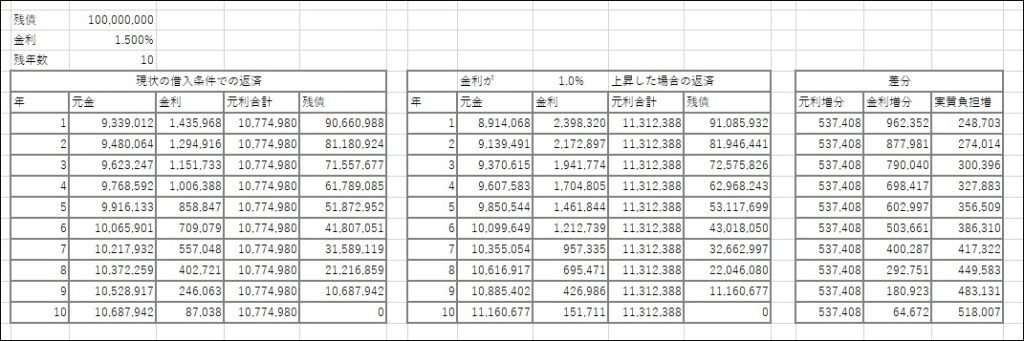

税金は元金にはかからず、金利のみに関係するため、元金と金利を分けて考える必要があります。こんな表を作ってみました。

(簡単そうに見えますが、元金と金利は月別に計算しないといけないので、結構複雑な数式になってしまいました(^-^;)

例えば、残債が1億円、金利1.5%、残期間10年だった場合、上の表の左側のように返済が進んでいき、10年後に残債が0になります。

金利が1%上昇した場合の返済が真ん中の表です。

この2つの差を取ると「元利合計の増分」「金利の増分」が分かります。

「元利合計の増分」ー(「金利の増分」×「税率」)

を計算することで、税金を考慮した実質の負担増が分かります。

(ここでは税率は30%にしています)

年間の元利返済額は約54万円増加しますが、実質の負担は初年度は25万円程度で済むという事が分かります。そして、完済に近づくにつれ実質の負担も54万円に近付いていきます。

仮に5年目までこの金利が続いたとしても最大の負担増は約36万円です。

税金の考慮を自分の物件にも当てはめたいところですが、6物件それぞれで融資条件が違います。金利の上昇幅も複数シミュレーションしたいですし、「何年後か」によっても税金の負担が異なります。

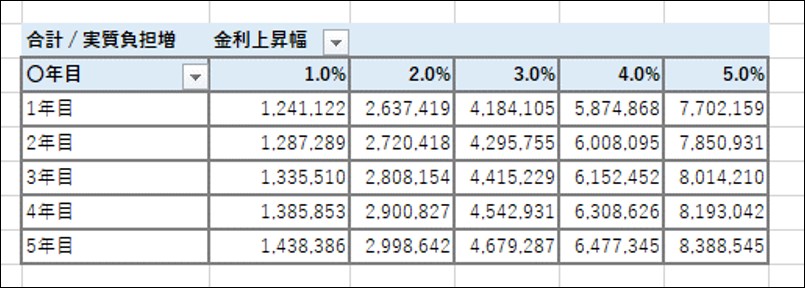

そこでまずは、物件ごと金利上昇幅ごと年数ごとに全て縦の一覧表にしてみます。

これを、エクセルのピボットテーブルで集計します。こんな感じです。

金利が1%上昇した場合、1年目は約124万円の負担増、5年目でも約144万円です。

たとえ5%上昇した場合でも、1年目は770万円、5年目は839万円。

ギリギリ耐えられそうです。

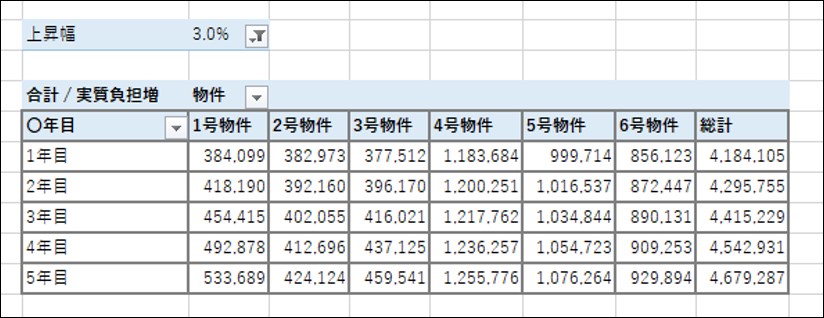

ちなみに、ピボットテーブルでこんな集計もしてみました。

物件別にどれだけ負担が増えるかが分かります。

これを見ると4号物件が金利上昇の影響を受けやすいようです。

残期間が長いのと、額も大きいので影響が大きくなってしまいます。

まとめ

今回は自分の物件で金利上昇のシミュレーションをしてみました。

思っていたほど影響は大きくなく「今より金利が5%高い状態が5年続く」という極端な条件を設定しても持ちこたえられる範囲だという事が分かって少しホッとしています。

前回もお話ししましたが、漠然と不安に思うだけでなく、数字に落とし込んで考えてみる事が重要だと思いました。

コメント