はじめに

こんにちは。

都会でゆるく生きるじゅんです。

プロフィール記事はこちら。

ブログランキング始めました。応援のほど、よろしくお願いいたします。

私は今まで物件の売却をしたことがありませんでした。長期保有となってきたので、銀行さんからも「そろそろ売却を考えても良いのでは?」と言われたりします。

ただ、売却の経験がないので「いくら以上なら売却した方が良いか?」という基準が自分の中にありません。

そこで、売却した場合と持ち続けた場合でどのように収支が変わるのか考えてみたいと思います。

売却の基準は?

売却にあたって「いくら以上なら売却した方が良いか?」「いくら以下なら継続保有した方が良いか?」といった基準が良く分かりませんでした。

よく言われるのは、

「10年分のキャッシュフローが手元に残るなら売却」

「いや15年分は欲しい」

といったようなことをよく聞きます。

この考え方は何となく私の中で納得感がないと思っていました。

その理由は以下のような事があるからです。

- 「10年」とか「15年」とか恣意的に決められるので結局よく分からない

- 保有していれば残債が減少して純資産が増える効果を無視している

また、投資分析が分かる人だったら

「K%>FCR となったらレバレッジが効かなくなったという事なので売却」

という考え方の人もいるかもしれません。

(投資分析の考え方を説明していると大変なので (^-^; 分からない方はとりあえずここは無視してください (^^) )

この考え方でも、残債の減少は考慮していないことには変わりません。

保有と売却の投資効率を比較してみたい

何とかして「いくら以上なら売却して良いか?」を判断したいと思い、

「売却した場合」VS「今後10年間保有した場合」

で投資効率を比較してどちらが有利かを比較しようとしました。

複数年の投資効率はIRR(内部収益率)により比較できます。

ところが、ここで問題が発生します。

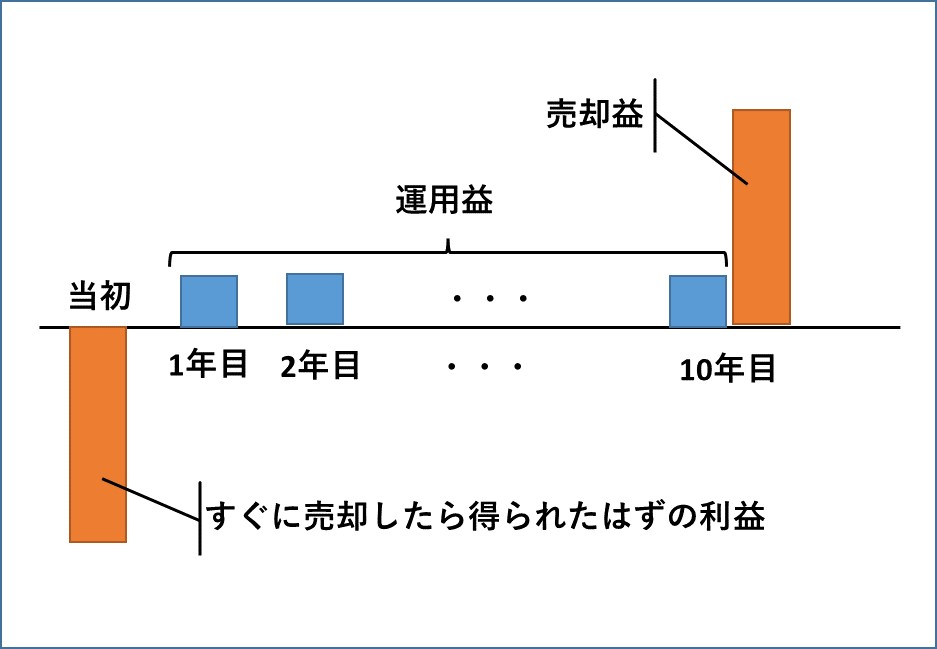

売却の場合は「売却益が入るだけ」継続保有の場合は「運用益が入るだけ」となってしまい、投資効率が算出できません。

そこで、「売却益を放棄する」という投資を行って、「運用益を得る」ことを継続保有の投資と考えてみることにしました。

当初売却した時の売却益はマイナスにしておくのがポイントです。

所有物件にあてはめてみた

この考え方を私の所有物件のうち比較的規模の小さい2号物件にあてはめてみましょう。

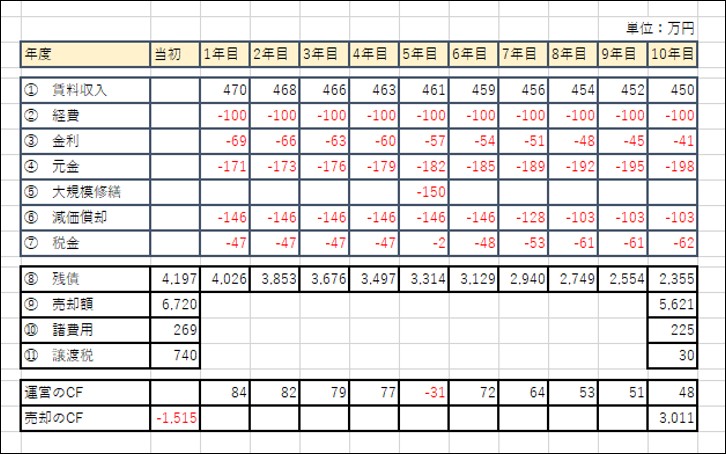

物件スペックはこんな感じです。(数字は2023年6月想定)

- 神奈川県横浜市某駅徒歩10分

- 1K×6戸

- 家賃収入:470万円/年

- 築年数:8年(所有年数:8年)

- 借入額:当初5,500万円→現在4,197万円

シミュレーションの条件は以下の通りとします。

- 家賃収入は年0.5%ずつ下落

- 現時点で売却したら表面利回り7%で売却

- 売却時の表面利回りは年0.1%ずつ上昇

- 保有した場合、5年目に大規模修繕が150万円かかる

各年のCFはこんな感じになりました。

運営のCF・・・①~⑤、⑦の合計

売却のCF・・・⑨-⑧-⑩-⑪

IRR(内部収益率)は10.2%になりました。

よくわかりませんが、なんとなく大きいような気がします。

つまり、継続保有のメリットが大きい(=売却のメリットが少ない)という事になります。

別の物件でもやってみた

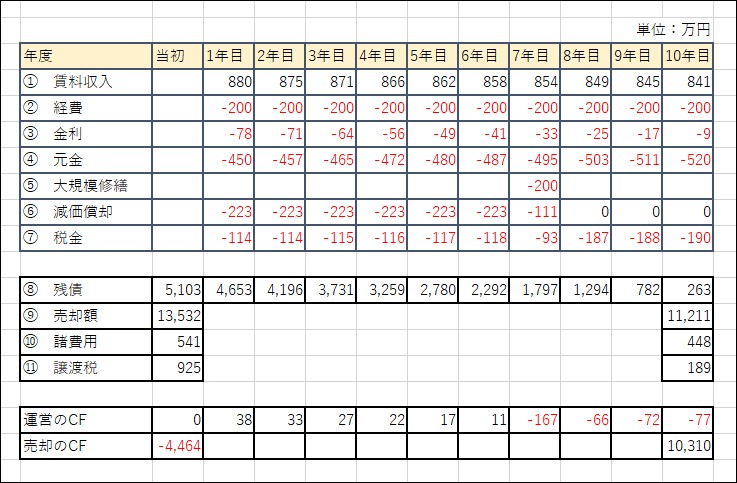

これだけではよく分からないので、1号物件でもやってみましょう。

物件スペックはこんな感じです。(数字は2023年6月想定)

- 東京都世田谷区某駅徒歩11分

- 1K×10戸

- 家賃収入:880万円/年

- 築年数:16年(所有年数:16年)

- 借入額:当初10,560万円→現在5,103万円

シミュレーションの条件は以下の通りとします。

- 現時点で売却したら表面利回り6.5%で売却

(こちらの方が場所が良いので) - 保有した場合、7年目に大規模修繕が200万円かかる

(こちらの方が規模が大きいので。4年前に1度実施済み)

各年のCFはこんな感じになりました。

IRR(内部収益率)は3.8%になりました。

先ほどの2号物件より圧倒的に小さいですね。

つまり、継続保有のメリットが少ない(=売却のメリットが大きい)という事になります。

いままで、1号物件は立地が良く資産価値も高いので、持っていた方が良いと思っていましたが、投資判断からすると売却しても良さそうだという事が分かりました。

ただし、1号物件は4号物件を購入した時に共同担保に設定されているので、解除するためには追加で繰り上げ返済をしないといけないので、このようにはいきません。

繰り上げ返済まで考慮するとIRR(内部収益率)は8.5%になります。

まとめ

いま売却するなら2号物件より1号物件の方が投資効率が高いという事が分かりました。

ただし、IRR(内部収益率)だけ見ても高いのか低いのかよくわからず、何か判断基準が欲しいところです。

次回以降でこの辺も考えていけたらと思います。

次回記事はこちら

判断基準の1つとしてWACC(加重平均コスト)という考え方がありますが、これを算出するのに「株主資本コスト」という考え方が必要で、私のような一人会社の場合には結局「自分がいくらほしいか」という事になってしまい、恣意的な要素が入ってしまいます。

WACC(加重平均コスト)についてはこちらのサイトが比較的コンパクトに説明されていました。

https://www.komon-lawyer.jp/column/finance/column19/

※2022.12.9

計算内容に誤りがあったため訂正しました。

コメント