はじめに

こんにちは。

都会でゆるく生きるじゅんです。

プロフィール記事はこちら。

ブログランキング始めました。応援のほど、よろしくお願いいたします。

前回の記事では、売却する/しないの判断の中でIRR(内部収益率)という指標を使いました。不動産投資を勉強し始めて日が浅い方はよくわからないと思いますので、いろいろな利益率(利回り)を比較してみます。

あわせて、「で、結局何を使えば良いの?」という事についても考えてみます。

前回記事はこちら。

https://yurukuikiru-jun.tokyo/017a/

5種類の利回り

不動産投資でよく使われる利回りには以下の5つがあります。

- 表面利回り(グロス利回り)

- 実質利回り(ネット利回り、FCR)

- CCR(自己資金収益率、Cash on Cash Return)

- ROI(投資利益率、Return On Investment)

- IRR(内部収益率、Internal Rate of Return)

表面利回り(グロス利回り)

満室時家賃収入÷物件価格

最も単純かつよく使われる指標です。

物件資料に書いてあるのはたいていこれです。

年間の家賃収入が1,000万円で物件価格が1億円だったら。

1,000万円÷1億円=0.1 (つまり10%)

簡単ですね(^^)/

実質利回り(ネット利回り、FCR)

(家賃収入-空室損-運営経費)÷(物件価格+購入諸費用)

想定家賃収入は「満室時」ではなく、空室も考慮した実際の収入です。

運営経費には借入金の金利や減価償却費は含めません。

表面利回りではあまりにも単純すぎるので、運営時の経費なども計算に入れています。

より実態を表しているとも言えます。

ただし、空室率や運営経費は運営の巧拙によって変わってきますし、自主管理するのかDIYするのか等によっても大きく変わってきます。

この辺をどう見るかはあくまで想定なので、表面利回りより恣意性が入りやすい(数字を操作しやすい)と言えます。

CCR(自己資金収益率、Cash on Cash Return)

運営キャッシュフロー ÷ 自己資金投入額

運営キャッシュフロー = 家賃収入-空室損-運営経費-借入返済額(元利合計)

自己資金投入額 = 物件価格+購入諸費用-借入額

表面利回りや実質利回りとは異なり、「現金」の動きのみに着目しています。

最初に投入した現金に対して、毎年どれだけのリターンがあるかを示しています。

表面利回りや実質利回りより投資の効率をよく表しているとも言えますが、同じ物件でも融資条件によって値が大きく変わります。

恣意性が入りやすいのも実質利回りと同様です。

ROI(投資利益率、Return On Investment)

運営キャッシュフロー ÷ 物件価格

CCRの分母が自己資金ではなく物件価格全体になっています。

借入金の重さまで含んだ利益率とも言えます。

こちらもCCRほどではないですが、融資条件によって値が変わります。

恣意性が入りやすいのも実質利回りと同様です。

IRR(内部収益率、Internal Rate of Return)

不動産投資初心者の方では、これがよく分からないという方もいるかもしれません。

ものすごく単純な例を示して分かりやすく説明していきたいと思います。

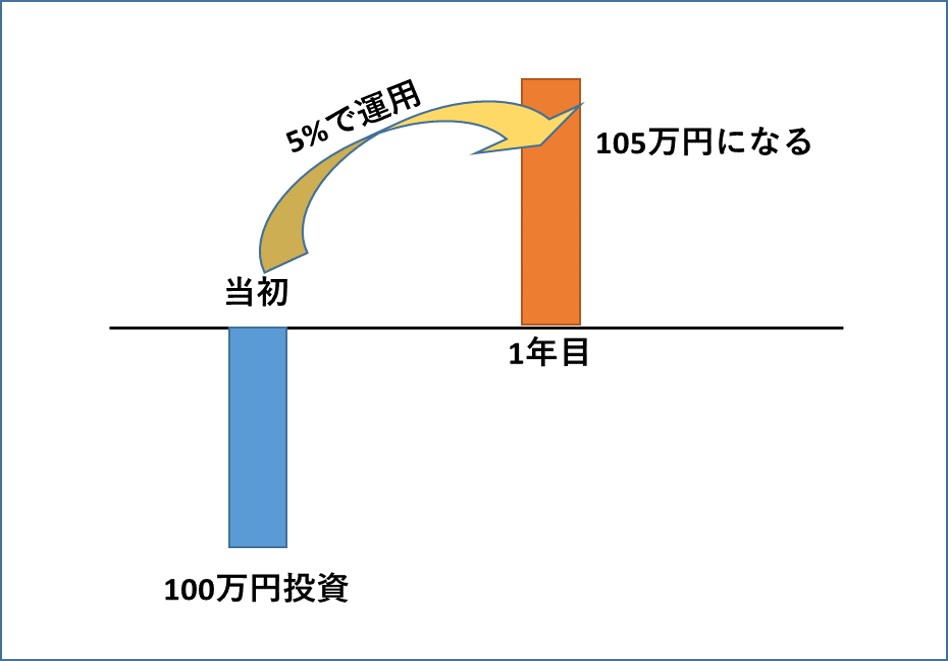

まず、次のような例を考えてみてください。

100万円を投資して年利5%で運用すると、1年後にはいくらになっているでしょうか?

答えは100万円×1.05で105万円です。

図にするとこんな感じです。

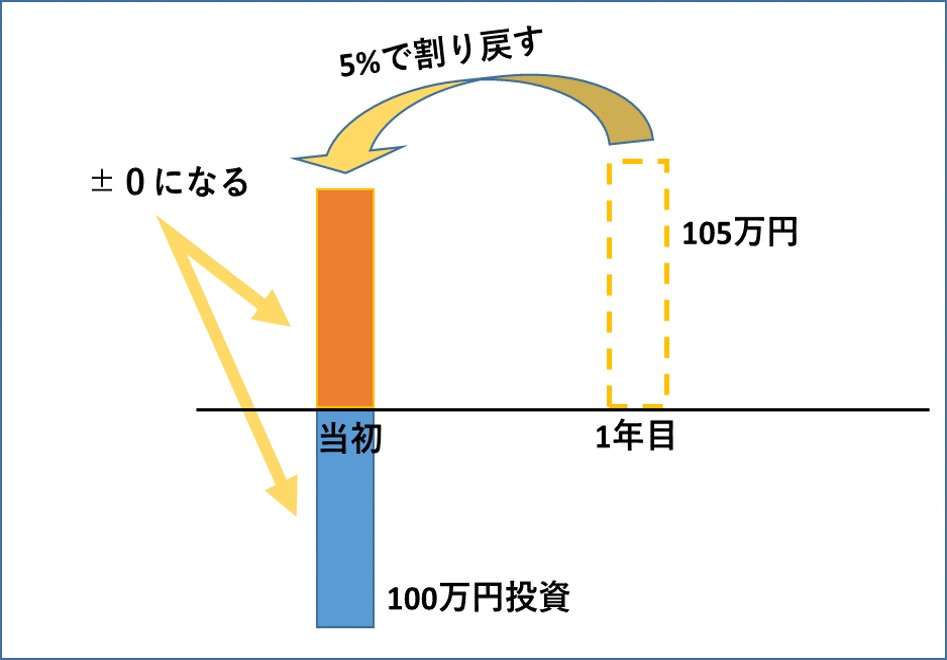

それでは、これを逆に考えましょう。

100万円を投資して1年後に105万円になっていました。この時、年利何%で運用していたことになるでしょうか?

先ほどの問題の逆ですから答えは5%です。

1年後の105万円を5%で割り戻すと、105万円÷1.05で100万円となり投資額の100万円とぴったり一致し(プラスマイナス0になり)ます。

この時の5%がIRRです。

図にするとこんな感じです。

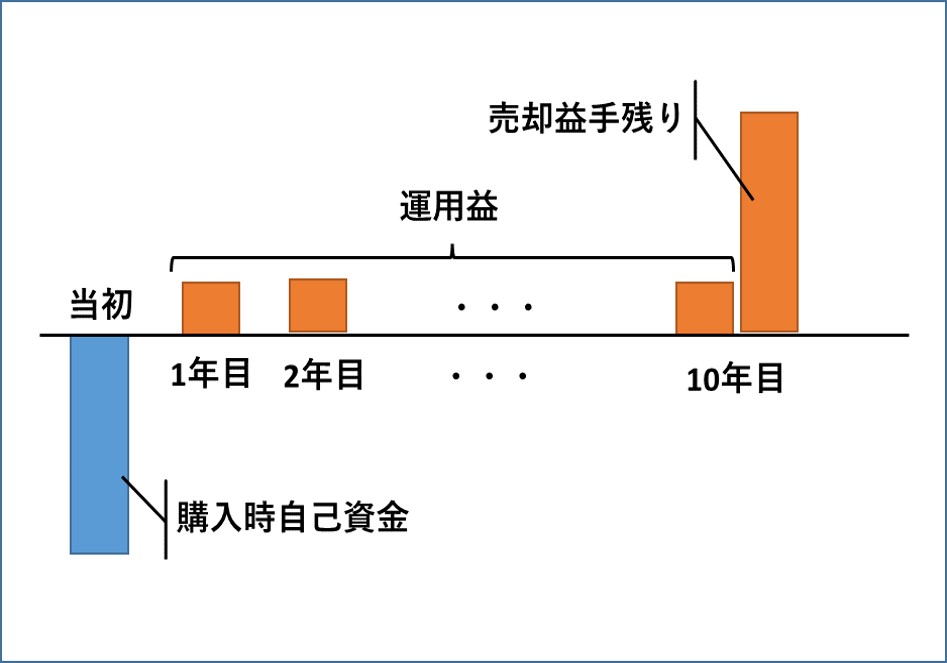

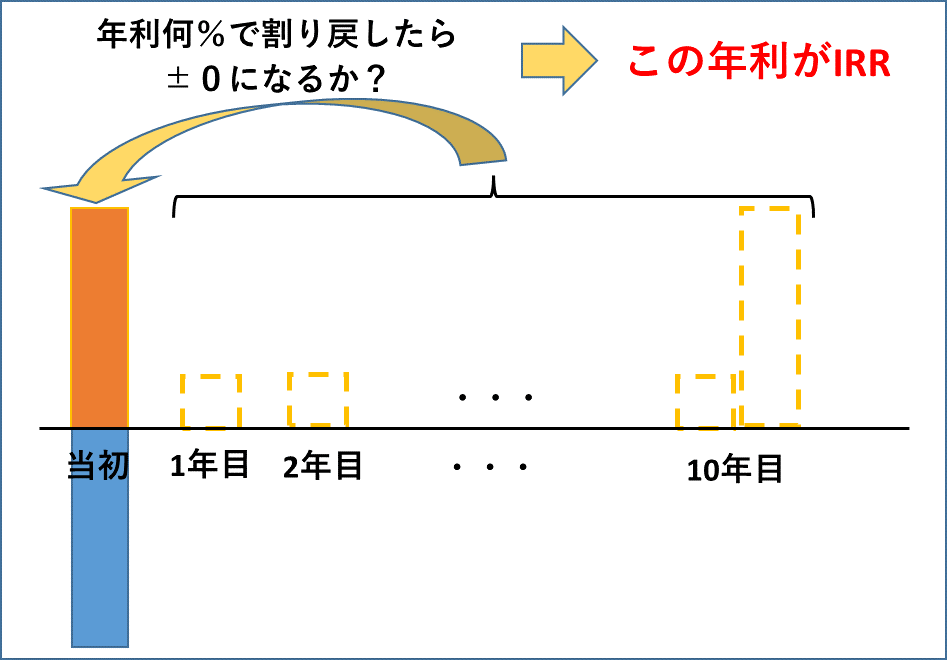

ここでは、投資の1年後にリターンがあるという単純な問題を考えましたが、実際の不動産投資では、複数年運用してそのあと売却のような感じのグラフになります。

このような場合でも、投資額とリターンがぴったり一致する年利を計算したものがIRRとなります。

ちなみに、毎年の運営CFが一定であればIRRを数式的に求めることが出来ますが、そうでない場合はいろんな数字を当てはめてゼロになる数字を探して求めます。エクセルだとIRR関数を使って一発でこのような計算をしてくれます。

注意点

5つの利回りを紹介してきましたが、各指標から派生した亜流のようなものがいろいろあるので、話をするときにはどのような考え方に基づいているのかハッキリさせないと話が通じなくなってしまう事があります。

例えば、実質利回りでは運営経費に税金を含んでいるのか/いないのか、、、など。

区分マンションの投資では、管理費と修繕積立金のみを運営経費に入れて実質利回りとすることもよくあります。これを分かっていないと、あとから想定外の経費がかかって、ピンチになるかもしれません。

メリット/デメリット

| メリット | デメリット | |

| 表面利回り | ・計算が簡単 ・恣意性が入りにくい | ・運営経費を考慮していない ・融資を利用した効率性が分からない ・単年度しか考慮していない |

| 実質利回り | ・計算が比較的簡単 ・運営経費を考慮している | ・恣意性が入りやすい ・融資を利用した効率性が分からない ・単年度しか考慮していない |

| CCR | ・融資を考慮している ・運営経費を考慮している | ・恣意性が入りやすい ・融資条件によって数値がブレる ・単年度しか考慮していない |

| ROI | ・融資を考慮している ・運営経費を考慮している | ・恣意性が入りやすい ・融資条件によって数値がブレる ・単年度しか考慮していない |

| IRR | ・複数年トータルで評価できる ・融資を考慮している ・運営経費を考慮している | ・計算が複雑 ・恣意性が入りやすい ・融資条件によって数値がブレる |

結局何を見れば良いのか

5つの利回りが出てきましたが、結局何を見れば良いのか?という疑問がわいてくるかと思います。私の場合は以下のように考えていました。

例えば東京近郊エリアで新築の木造など物件タイプが決まっていましたので、運営経費と空室損は家賃収入の25%ぐらい見ておけばだいたい良いなと考えられます。

そうすると表面利回り8%だったら、実質利回りは 8%×(1-0.25)=6% となります。

借入は金利1%台で30年が目安となりますので、フルローンでも物件価格の4%ぐらいが年間の返済額です。そうすると、ROIは 6%-4%=2% とすぐに分かります。

このように、慣れてきて物件のタイプを固定すれば、表面利回りだけ聞いて頭の中でざっくり実質利回りとROIが分かるので、それをもとに判断していました。

CCRとIRRについては投資初期の段階では特に気にしていませんでした。CCRとIRRは自己資金を多く入れすぎてしまったときに数値が悪化する(投資効率が低い)という事になります。ただし、投入できる自己資金には限りがあるので、そのような事態にはなりにくいからです。

コメント