はじめに

こんにちは。

都会でゆるく生きるじゅんです。

プロフィール記事はこちら。

ブログランキング始めました。応援のほど、よろしくお願いいたします。

12月20日に日本銀行が長期金利の誘導目標を0%±0.25%から0%±0.5%に拡大したことによって、不動産投資界隈では金利上昇の話題が目立つようになりました。

これが「実質的な利上げ」にあたるのかはさておき、インパクトがあったのは確かなようです。

先日、某ポータルサイトのコラムを見ていたらこんな記述がありました。

低金利の融資を引いてCFを出していたら気になりますよね。

実際にどの程度の影響があるのか解説していきます。

金利上昇の影響

上記のコラムを読んで「低い金利で借りていると、ちょっと金利が上がっただけでものすごい負担増になるのか!。安くても早めに売却した方が良いのか!?」と思ったら、ちょっとお待ちください。

実際にはそこまでの影響はないかもしれませんよ。

どういうことか。詳しく見ていきましょう。

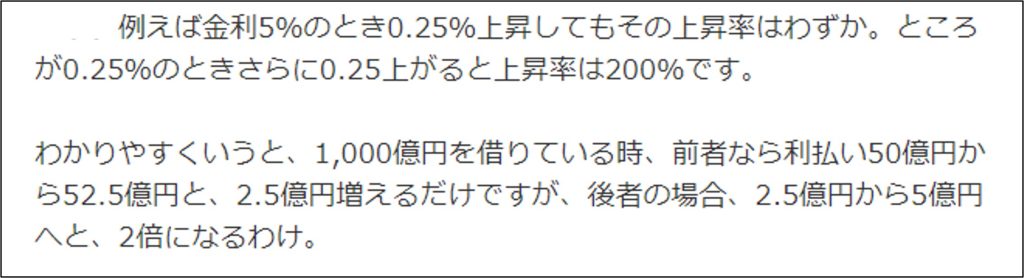

コラムによると「1,000憶円借りていて、金利が0.25%からさらに0.25上がると利払いが2.5億円から5億円へと2倍になる」とあります。

ところが、不動産投資で借入をすると通常は、毎月の返済によって元金が減っていきます。

だから、今後継続的に毎年5億円の利払いが必要になるというわけではありません。

仮に残債が1,000憶円で残期間が20年、元利均等払いの場合を考えてみましょう。

金利が0.25%の場合、年間の元利支払は 5,126,562,330円 になります。

これが0.25%の金利上昇に見舞われ0.5%になった場合、年間の元利支払は 5,255,206,699

円 となり 128,644,369円(約1.3憶円) の上昇となります。上昇割合にして約2.5%です。

金利は2倍になっていますが、年間の元利支払はわずか2.5%の上昇という事になります。

今度は、元の金利が5%だった時を考えてみましょう。

年間の元利支払は 7,919,468,871円 になります。

0.25%の金利上昇に見舞われ5.25%になった場合、年間の元利支払は 8,086,129,996円 となり 166,661,126円(約1.7憶円) の上昇となります。

つまり、

金利 0.25%→0.5% だと1.3憶円Up

金利 5%→5.25% だと1.7憶円Up

なので、元の金利が低い方が金利上昇の影響を受けにくいということになります。

ちなみに「増加率」でいうと確かに元の金利が低い方が大きいですが、それでも

金利 0.25%→0.5% だと2.5%Up

金利 5%→5.25% だと2.1%Up

と、そこまで大きな違いはありません。

実は以前は私も元の金利が低い方が影響が大きいと思っていて、「自分はどの程度影響があるのか?」と心配になり計算してみたことで初めてこの事に気づきました。

その時の内容は以下の過去記事にあります。

ちなみに、期間を20年じゃなくて5年、10年と変化させて計算しても元の金利が低い方が金利上昇の影響を受けにくいことは同じです。

まとめ

冒頭で紹介したコラムのような内容を見ると誰でも不安になると思います。

「不安だから止めよう」というのではそこで思考停止です。

いったん立ち止まって「自分にはどれぐらいの影響があるんだろう?」と考えてみましょう。

要するに、世の中の言説に惑わされず、自分で確かめてみる事が重要ですね。

コメント